Украинцы стали платить реже, но большими суммами. Как война изменила рынок цифровых расчетов

Телефон стал единственной точкой доступа к банковской системе во многих общинах (Фото: Getty Images)

Телефон стал единственной точкой доступа к банковской системе во многих общинах (Фото: Getty Images)

Полномасштабная война не остановила цифровизацию украинских финансов - она ее переформатировала. На сегодня рынок безналичных платежей не только восстановился после шока 2022 года, но и превысил довоенные показатели. В то же время изменился характер платежного поведения украинцев.

Об этом сообщает РБК-Украина со ссылкой на данные Национального банка Украины, платежного сервиса City24 и оценки Ассоциации украинских банков.

Главное:

Рынок превысил довоенные показатели. Количество безналичных операций в 2024-2025 годах выросло по сравнению с уровнем 2021 года

Триумф бесконтактных оплат. Украинцы массово отказываются от физического считывания карт

Изменение потребительского поведения. Показатель пополнения карт вырос, доля коммунальных и мелких платежей сократилась

Терминалы как "финансовая артерия" общин. Из-за сокращения банковских отделений роль платежных терминалов в селах выросла вдвое

Трансформация структуры платежей. Основная активность сместилась с оплаты мелких услуг на пополнение карт и погашение кредитов

Цифровые платежи стали обыденностью и потеснили наличные деньги

Несмотря на войну и регулярные атаки на энергосистему, украинский финансовый рынок не просто выстоял, а установил исторический рекорд. Статистика Национального банка за 2025 год свидетельствует: цифровые платежи стали для украинцев обыденностью, доступной в любой ситуации.

POS-терминалы охватывают почти 75% безналичных операций, и более 70% из них теперь проходят бесконтактно - через смартфоны, часы и NFC-гаджеты. Физическое считывание карты становится редкостью.

За год количество платежных терминалов в магазинах и сервисных центрах выросло на 12,5% и превысило довоенные показатели на треть. Средний чек в магазинах достиг 354 грн, а в интернете - 608 грн.

Такой скачок популярности безналичных расчетов объясняется не только удобством, но и государственными программами вроде "Национального кэшбека", которые стимулируют украинцев выбирать "цифру" вместо бумажных денег.

Пользователи стали взаимодействовать с платежными сервисами реже, но с большими суммами. Графика НБУ

Пользователи стали взаимодействовать с платежными сервисами реже, но с большими суммами. Графика НБУ

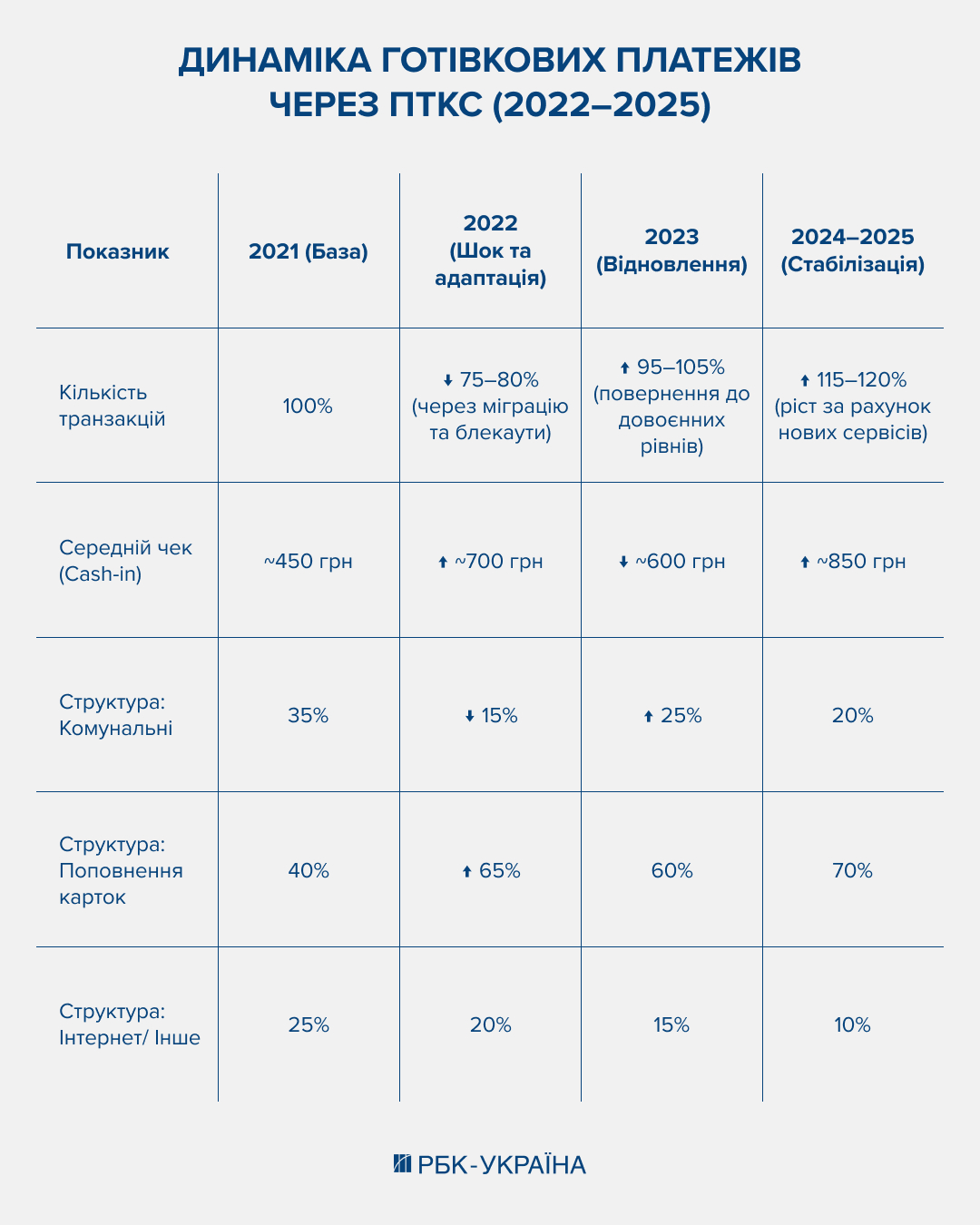

От шока 2022-го до превышения довоенного уровня

Если статистика НБУ показывает общий вектор рынка, то данные платежного сервиса City24 позволяют заглянуть в поведение конкретных сегментов, географию и структуру транзакций через сеть программно-технических комплексов самообслуживания (ПТКС).

"Вместе с восстановлением изменился сам характер спроса. Пользователь стал менее чувствительным к удобству как таковому и более требовательным к стабильности", - отмечает представитель платежного сервиса City24 Дмитрий Гриша.

Пользователь стал более требовательным к стабильности. Графика РБК-Украина на основе данных City24

Пользователь стал более требовательным к стабильности. Графика РБК-Украина на основе данных City24

Одно из самых заметных изменений - трансформация поведенческой модели. В 2021 году средний чек при Cash-in операциях через ПТКС City24 составлял около 450 грн. В 2024-2025 годах он вырос до 850-1200 грн. Аналогичную тенденцию фиксирует и НБУ: средняя сумма операции в торговой сети выросла на 7%, в онлайне - на 8%.

"Пользователь реже взаимодействует с сервисом, но сразу работает с большей суммой. Уменьшилась доля мелких транзакций. Это не о доходах - это о поведении", - объясняет Дмитрий Гриша.

Параллельно кардинально изменилась структура платежей. Если в 2021 году пополнение карт составляло 40% операций через терминалы, то в 2024-2025 годах этот показатель вырос до 70%. Доля коммунальных платежей сократилась с 35% до 20%, а оплата интернета и других мелких услуг - с 25% до 10%.

Более 65% операций теперь - это пополнение карт и погашение кредитов. Платеж перестает быть отдельным действием: человек аккумулирует средства на карте, а затем тратит их в цифровой среде. Ключевым становится не сам платеж, а постоянный доступ к средствам.

Дополнительный индикатор - рост доли NFC-транзакций: более 70% пополнений через ПТКС City24 проходят бесконтактно. Национальный банк фиксирует то же самое: количество токенизированных платежных карт с начала 2025 года увеличилось на 13% - до 18,6 млн штук.

География: децентрализация, которая останется

Внутренняя миграция перекроила карту платежной активности. В 2021 году большинство транзакций через ПТКС приходилось на крупные города-миллионники. В 2022-2023 годах их доля упала до 45%, зато малые города и сельские общины поднялись до 55%.

"Это связано не только с миграцией, но и с изменениями в инфраструктуре: сокращением банковских отделений и неравномерным доступом к финансовым сервисам. ПТКС остается единственной точкой доступа к банковской системе во многих громадах. Жители сел начали активнее пользоваться картами для онлайн-заказов, пополняя их через терминалы в местных магазинах", - объясняет Дмитрий Гриша.

Жители сел начали активнее пользоваться картами для онлайн-заказов. Графика РБК-Украина на основе данных City24

Количество банкоматов в 2025 году осталось стабильным - 15,7 тыс. штук. Зато терминалы небанковских сервисов де-факто стали инфраструктурой "последней мили" для тех, кто живет вне зоны охвата отделений.

Кто играет на рынке: игроки и цифры

По состоянию на начало 2026 года в Украине работают более двух десятков платежных систем. По данным Нацбанка, действует 15 резидентских систем (включая государственную СЭП) и около 10-14 международных - прежде всего Visa и Mastercard. Общее количество участников (без СЭП) - 86. Из них - 57 банков и 29 небанковских учреждений.

Банки остаются хребтом системы: они эмитировали 148,7 млн карт, обслуживают большинство POS-терминалов и банкоматов и обеспечивают 99% межбанковских расчетов. Visa и Mastercard контролируют почти весь объем карточных операций (доля Visa превышает 50%).

Среди украинских игроков в перечень важных систем НБУ за 2025 год вошли PrivatMoney (ПриватБанк), NovaPay и "Финансовый мир" (Украинская платежная система). Небанковские операторы вроде NovaPay или City24 не конкурируют с банками напрямую - они занимают ниши терминалов самообслуживания и работы в общинах, где нет отделений.

С 2021 года количество платежных систем сократилось с 53 до 27. Закон "О платежных услугах" и требования к корпоративному управлению, финмониторингу и киберзащите вычистили рынок. Остались те, кто имеет масштаб, технологии и ресурсы.

Концентрация усилилась, но рынок стал значительно устойчивее. Ожидается, что в 2026 году тенденция сохранится: мелкие игроки продолжат выходить, а лидеры - инвестировать в новые продукты.

Банки и финтех: не конкуренция, а новая архитектура

Активность небанковских сервисов не ослабляет банки, а дополняет их, считают в Ассоциации украинских банков.

"Финтех не заменяет банки - он меняет их роль в финансовой системе. Даже самые успешные финтех-компании остаются зависимыми от банковской инфраструктуры: средства клиентов хранятся на банковских счетах, расчеты проходят через корреспондентские сети", - объясняют в АУБ.

Критерии выбора для пользователя просты: стабильность, скорость зачисления и стоимость операции. Именно поэтому растет роль партнерств между банками и финтех-компаниями.

"Самые устойчивые модели - гибридные", - резюмируют в Ассоциации.

Три вектора на 2026 год и далее

Эксперты называют три главных направления развития рынка:

- Ужесточение регуляции. Требования к идентификации клиентов и финмониторингу будут расти.

- Концентрация. Преимущество будут получать игроки с масштабом и стабильностью. Более мелкие продолжат покидать рынок.

- Встроенные финансы. Платежный сервис все больше становится не отдельным продуктом, а частью ритейла, логистики и коммунальных услуг.

"Финтех в 2026 году переходит в новую фазу, - подытоживает Дмитрий Гриша, - Это уже не рынок быстрого роста за счет новых функций. Это рынок конкуренции за стабильность, доступность и предсказуемость сервиса. Именно эти факторы будут определять, кто останется на нем в ближайшие годы".

Напомним, в 2025 году украинцы совершили безналичных покупок через экосистему эквайринга "ПриватБанка" на рекордную сумму - более 1,3 триллиона гривен. Это на 19% больше, чем годом ранее. Почти каждая вторая карточная оплата в стране прошла именно через эту систему.

Больше всего денег с карт украинцы тратили на продукты питания - 551,6 млрд гривен, или 42,4% от всего безналичного оборота. В топ-5 категорий также вошли лекарства и товары для здоровья (8,4%), одежда и обувь (7,6%), косметика и салоны красоты (7,2%), а также заведения общественного питания (6,6%).

Сеть POS-терминалов "ПриватБанка" в 2025 году насчитывала 345 тысяч устройств - больше всего среди украинских банков. В целом, по данным НБУ, количество платежных терминалов в стране выросло за год на 12,5% и превысило довоенные показатели на треть.

Внимание: Этот материал подготовлен исключительно для ознакомительных целей и не является финансовым или инвестиционным советом. Инвестиции связаны с риском, включая возможность полной потери капитала. РБК-Украина не несет ответственности за финансовые решения, принятые на основе этого материала. Перед принятием каких-либо инвестиционных решений рекомендуем обратиться к лицензированному финансовому консультанту.